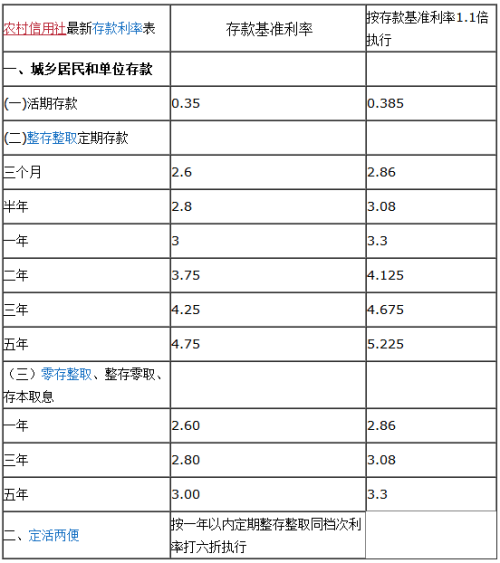

农村信用社房贷2016最新利率:助力乡村振兴的金融“引擎”

在2016年的中国农村金融市场中,农村信用社作为服务“三农”(农业、农村、农民)的重要力量,其房贷政策与利率调整直接关系到广大农民的住房需求与农村经济的发展,那一年,随着国家对农业供给侧结构性改革和乡村振兴战略的深入推进,农村信用社在房贷政策上进行了相应的调整,以更加灵活、优惠的利率支持农民安居乐业,促进农村地区的稳定发展。

背景与意义

2016年,中国政府将“三农”问题置于国家发展战略的重要位置,强调要通过金融创新支持农业现代化和农村经济发展,农村信用社作为扎根于农村、服务于农民的金融机构,其房贷政策的调整不仅关乎农民的切身利益,也是推动农村经济结构调整、促进农民增收的重要手段,通过降低房贷利率、简化贷款流程等措施,可以有效激发农民的住房消费潜力,改善居住条件,进而促进农村人口向城镇转移,加速城镇化进程。

2016年农村信用社房贷利率特点

1、差异化利率政策:针对不同信用等级、还款能力的农户,农村信用社实施了差异化利率政策,对于信用记录良好、有稳定收入的农户,给予较低的贷款利率;而对于信用状况较差或收入不稳定的农户,则适当上调利率,以控制风险,这种差异化政策旨在确保资金安全的同时,也照顾到了大多数农户的合理需求。

2、优惠利率支持:为响应国家乡村振兴战略,农村信用社在2016年对部分特定类型的房贷实施了优惠利率,对于用于新建或翻建自住房的贷款、以及支持农村小微企业发展的住房抵押贷款,均给予了不同程度的利率下浮,以减轻农民和企业的财务负担。

3、灵活的还款方式:除了传统的等额本息还款方式外,农村信用社还推出了更为灵活的还款方式,如阶段性等额本息、先息后本等,以适应不同农户的实际情况和还款能力,减轻其还款压力。

4、加强金融服务创新:为提高服务效率,农村信用社还加强了信息化建设,通过线上平台提供房贷申请、审批、放款等一站式服务,缩短了贷款周期,降低了农户的融资成本。

实际效果与影响

2016年农村信用社房贷政策的调整,有效激发了农民的住房消费热情,促进了农村住房条件的改善,据统计,当年通过农村信用社获得房贷支持的农户数量显著增加,不少农户因此得以新建或翻建房屋,居住条件得到明显提升,优惠的房贷利率也吸引了部分农村小微企业利用住房抵押获得贷款,用于扩大生产或改善经营条件,进一步推动了农村经济的发展。

灵活的还款方式和便捷的金融服务也增强了农户对金融服务的信任度和满意度,促进了农村金融市场的健康发展,随着农村居民收入水平的提高和居住环境的改善,农村地区的消费潜力得到释放,为农村经济注入了新的活力。

展望与建议

展望未来,随着乡村振兴战略的持续深入和数字经济的快速发展,农村信用社应继续优化房贷政策,进一步降低利率、简化流程、创新服务模式,特别是要利用大数据、云计算等现代信息技术手段,提升风险评估和信贷审批效率,为更多农户提供更加精准、高效的金融服务,加强与地方政府、农业部门的合作,共同推进农村土地制度改革和宅基地管理创新,为农民提供更加全面的金融支持。

2016年农村信用社房贷利率的调整是乡村振兴战略下金融支持“三农”的重要举措之一,通过这一系列政策措施的实施,不仅有效促进了农民住房条件的改善和农村经济的发展,也为后续的金融创新和乡村振兴战略的深化奠定了坚实基础。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...